Image

Defensie wil de levensduurkosten van militaire systemen een vaste plaats geven binnen het plannings- en begrotingsproces. Marineofficier Van Maurik beschouwt het gebruik van dergelijke informatie als een ‘denkfout bij Defensie’. Twee tegengestelde meningen dus. Dat vraagt om verheldering. De auteurs beschrijven in dit artikel wat onder levensduurkosten kan worden verstaan en vragen zich af waarom Defensie die kosten zou willen kennen.

Dr. E.J. de Bakker en Prof. dr. R.J.M Beeres*

Life Cycle Costing (hierna LCC) is een set van technieken om de levensduurkosten van een (militair) systeem gedurende elke fase te kunnen modelleren, voorspellen en analyseren.[1] In het bulletin van de gezamenlijke officierenverenigingen van augustus 2014 gaat kapitein-luitenant ter zee Peter van Maurik op dit gebruik van LCC bij Defensie in. Hij beschouwt het gebruik hiervan als een ‘denkfout bij Defensie’.[2] Hij acht het gebruik van levensduurkosten voor beslissingen over materieel zelfs ‘bestuurlijk volkomen onzinnig’. Zijn oordeel kwam juist nadat Defensie, voor het eerst, daadwerkelijke (2008-2013) en begrote uitgaven voor investering en exploitatie (2014-2029) van 27 soorten grote militaire systemen had gepubliceerd.[3] De aanleiding om deze cijfers vrij te geven lag in de noodzaak om de betaalbaarheid van de aanschaf en exploitatie van de F-35 aan te tonen. Minister van Financiën Jeroen Dijsselbloem wilde de effecten beoordelen van die aanschaf op de uitgaven voor andere militaire systemen. Daartoe wilde hij inzicht hebben in de verwachte kosten (investeringen en exploitatie) van al het materieel van Defensie.[4]

Minister van Defensie Jeanine Hennis-Plasschaert ziet die toepassing van LCC niet als een eenmalige exercitie om de inpasbaarheid in de begroting van de F-35 te bewijzen. Zij wil LCC ‘een structurele plaats geven in de bedrijfsvoering, het plannings-en begrotingsproces en in de lopende projecten.’[5] Dat wil dus zeggen dat het een wezenlijk onderdeel moet gaan worden van de besturing van Defensie. In tegenstelling tot Van Maurik lijkt zij dus wel heil te zien in het gebruik van LCC. Wie heeft nu gelijk? Het antwoord op deze vraag is van belang, want de LCC–informatie vervangt niet de sturingsinstrumenten die Defensie nu al heeft, maar is een toevoeging. Dit zal extra – gespecialiseerde – menskracht en rekencapaciteit vergen en dat is in een tijd waarin wordt gestreefd naar zo klein mogelijke staven geen sinecure. Dit artikel onderzoekt daarom de betekenis die LCC kan hebben voor Defensie. Allereerst geven we aan wat LCC is en waarom Defensie de levensduurkosten van militaire systemen wil gebruiken. Daarna beschrijven we de argumenten die Van Maurik aanvoert om het gebruik van LCC te ontraden. Hiertegenover zetten we wat de kracht zou kunnen zijn van LCC voor de besturing van Defensie. Die potentie nuanceren we vervolgens. Dan brengen we de zin en onzin van LCC bijeen. We besluiten met een conclusie.

De aanleiding om zowel daadwerkelijke als begrote uitgaven voor investering en exploitatie vrij te geven lag in de noodzaak om de betaalbaarheid van de F-35 aan te tonen. Foto US Air Force S. King jr.

Het begrip Life Cycle Costing

De in de inleiding gebruikte omschrijving van LCC komt van de Algemene Rekenkamer, die zich baseert op een wat bredere definitie die de NAVO hanteert, namelijk ‘the discipline or process of collecting, interpreting and analyzing data and applying quantitative tools and techniques to predict future resources that will be required in any life cycle stage of a system of interest’.[6] Deze definitie valt uiteen in de volgende elementen: het gaat om informatie over geldmiddelen die nodig zijn gedurende de levensduur van een systeem; die informatie kan betrekking hebben op alle fases van de levensduur van een systeem; het gaat om gestructureerde activiteiten, die een zeker analytisch vermogen en professionalisme vereisen. Deze opvatting over wat LCC is stamt uit de defensiewereld en is van recente datum. LCC werd vroeger vooral toegepast bij het ontwerp van materieel. Het omvatte het schatten van de levensduur van een systeem, het schatten van de jaarlijkse kosten over deze levensduur van de diverse mogelijkheden om een systeem te ontwerpen en de vaststelling van de huidige financiële waarde van die varianten.[7] In feite was dit een engineering approach, bedoeld om zodanig te ontwerpen dat de kosten over de totale levenscyclus van een systeem worden geminimaliseerd.[8] Zoals blijkt uit de definitie van de NAVO wordt de term LCC nu ook gebruikt voor het beheersen van de kosten van materieel dat al in gebruik is. Het wordt daardoor niet meer gezien als een korte actie voor ontwerp en ontwikkeling van een systeem, maar één van voortdurende aard gedurende de gehele levenscyclus.

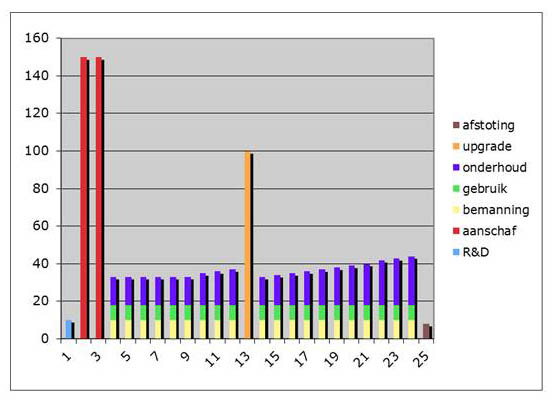

Wij volgen de uitgebreide definitie van NAVO, maar de kern van het LCC-begrip blijft natuurlijk de geldelijke informatie over middelengebruik gedurende de levensduur van materieel. Dit middelengebruik kan op verschillende manieren worden ingedeeld. Wij onderscheiden in deze bijdrage middelenverbruik voor 1) research en development (R&D), 2) aanschaf van het systeem, 3) personeel dat het systeem bedient (salarissen en personele exploitatiekosten, 4) het gebruik van het systeem (zoals reservedelen, munitie en brandstof), 5) (groot) onderhoud van het systeem (werkzaamheden door eigen defensiepersoneel bij bijvoorbeeld defensiebedrijven of door derden) en 6) afstoting. Figuur 1 toont het verloop van het middelenverbruik, uitgedrukt in geld gedurende de levensduur van een denkbeeldig militair systeem. In dit voorbeeld hebben we aangenomen dat halverwege de levensduur groot onderhoud (ook wel upgrade of mid-life update) plaatsvindt en dat het onderhoud meer gaat kosten naarmate het systeem ouder wordt.

Figuur 1 Levensduurkosten van een militair systeem (in miljoenen euro, prijspeil jaar 1, levensduur 25 jaar)

Ryan et al vestigen de aandacht op een ander mogelijk onderscheid in de kostenstructuur, namelijk dat tussen directe en indirecte kosten.[9] De directe kosten kunnen eenvoudig worden toebedeeld aan materieel. Voorbeelden zijn het salaris van het personeel dat het systeem bedient en munitie en brandstofverbruik. De indirecte kosten zijn kosten die op het eerste gezicht tot de overhead kunnen worden gerekend. Deze toevoeging van de indirecte kosten doet beseffen dat bij het berekenen van de levensduurkosten de vraag centraal staat wat onder het militair systeem in kwestie wordt verstaan. Gaat het bijvoorbeeld om een enkele F-16 of het totale programma? De levensduurkosten van het totale F-16 type omvatten meer dan de optelling van de directe kosten van de vliegtuigen. Hierbij moeten ook de kosten van bases, de personele leiding van de werkplaatsen en bureaus van het ministerie die zich toeleggen op het programma en dergelijke, worden inbegrepen. Wanneer deze indelingen van kosten worden betrokken op de definitie van LCC, dan wordt duidelijk dat niet altijd kosten in dezelfde omvang en samenstelling moeten worden meegenomen in berekeningen. De omvang en samenstelling van de kosten zullen afhankelijk zijn van de levensloopfase waarin het betreffende systeem zich bevindt en van de omvang van de militaire systemen in kwestie. In dit verband dient het aloude adagium van Clark ter harte te worden genomen: different costs for different purposes.[10]

Toepassing LCC bij Defensie

In de beleidsnota In het belang van Nederland zijn overzichten van de gerealiseerde en begrote defensieuitgaven voor de 27 belangrijkste soorten militaire systemen opgenomen. Het was voor het eerst dat dergelijke overzichten werden gepresenteerd. Daarvoor volgde de financiële verslaglegging van Defensie in brieven, plannen en begrotingen hoofdzakelijk een organisatiegerichte indeling: krijgsmachtdelen, ondersteuning en bestuurstaf. In de beleidsnota zijn twee zaken nieuw. Ten eerste zijn materiële exploitatieuitgaven, zoals die voor reservedelen en brandstof, per militair systeem gegroepeerd. Van de belangrijkste militaire systemen zijn de uitgaven apart vermeld en in de 28ste post zijn de uitgaven voor de overige systemen opgenomen. Ten tweede zijn aan deze uitgaven de jaarlijkse uitgaven voor nieuw materieel – de investeringen – toegevoegd. Dit levert dan in de beleidsnota een begrote reeks oplopend van 2,2 miljard euro in 2014 naar bijna 3 miljard in 2029. Deze toename illustreert de wens van Defensie om in de toekomst meer geld uit te trekken voor investeringen.

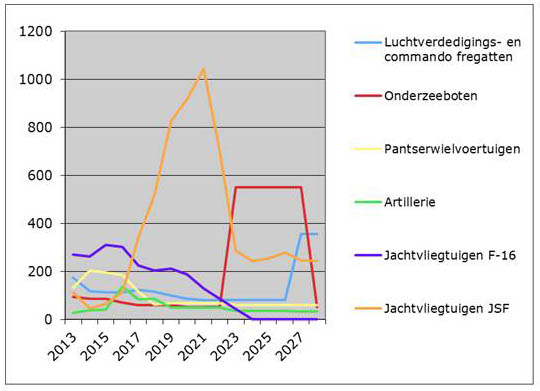

Figuur 2 De geplande uitgaven voor een aantal grotere militaire systemen in miljoenen euro’s (prijspeil 2013; gebaseerd op de nota In het belang van Nederland)

Het is niet nodig om in dit artikel de uitgaven voor al het materieel te laten zien. De wens van de minister van Financiën om zicht te krijgen op de gevolgen van de aanschaf van nieuwe jachtvliegtuigen voor de begroting van Defensie kan voldoende worden onderstreept aan de hand van figuur 2. Daar zijn de volgens Defensie geplande materiële uitgaven voor investeringen en exploitatie van een aantal grotere soorten militaire systemen, waaronder de JSF, grafisch weergegeven. De figuur toont aan dat de geplande uitgaven voor de JSF overheersen in de periode 2018-2022. Doordat in die periode minder wordt uitgegeven aan ander materieel, passen die plannen toch binnen de begroting, zo leren de overzichten die Defensie heeft gemaakt.[11] Hierbij moet overigens worden benadrukt dat die berekening een papieren exercitie is. De bestuurlijke informatiesystemen van Defensie zijn nog niet ingericht om betrouwbare cijfers over de exploitatiekosten van militaire systemen te geven. De Algemene Rekenkamer wijst er op dat de totstandkoming van die gegevens lastig was en dat er veel is geëxtrapoleerd om over zo’n lange periode de kosten te kunnen schatten.[12]

Ondanks deze huidige beperkingen is de minister van Defensie van plan om LCC een structurele plaats te geven in de besturing. De Algemene Rekenkamer is al langer van mening dat de exploitatiekosten van militaire systemen beter in beeld moeten komen. Daarom is zij tevreden dat LCC geen eenmalige exercitie was om bij de aanschaf van de JSF aan te tonen ‘dat het past’.[13] Uit het voorgaande zou kunnen worden opgemaakt dat LCC een volledig nieuw fenomeen is bij Defensie. Dat is niet zo. In zeker twee situaties wordt LCC al langer toegepast: bij de aanschaf van systemen en bij de vervanging van de F-16. Defensie heeft voorgeschreven dat bij de aanschaf van materieel een LCC-kostenraming moet worden gemaakt van de verwervingsalternatieven.[14] De bedoeling hiervan is natuurlijk dat deze kosten een rol spelen bij de beoordeling van de alternatieven. Bovendien gebruikt Defensie LCC-ramingen bij de vervanging van de F-16. Met behulp van een model van TNO worden de ramingen van de kosten van het in de lucht houden van de F-16 en de uitgaven voor de JSF met elkaar vergeleken om het doelmatige moment van vervanging vast te stellen.[15]

LCC bij Defensie: onzin

Volgens marineofficier Van Maurik is de essentie van de toepassing van LCC dat de kosten van een systeem over de gehele levensduur worden verminderd: ‘Door iets meer uit te geven aan ontwikkeling en robuustere bouw met uiteraard daardoor hogere aanschafkosten, kun je op onderhoud besparen’.[16] Hoewel het idee van LCC hem aanspreekt, vindt hij het verkeerd om te denken dat LCC vaak kan worden gebruikt bij Defensie. Hiervoor geeft hij drie redenen. Zo zijn de aantallen van de meeste militaire systemen bij de Nederlandse krijgsmacht volgens hem te klein om betrouwbare gemiddelden van bijvoorbeeld onderhoudskosten van die systemen vast te stellen. Daarnaast acht hij een schatting van de exploitatielasten vrijwel ondoenlijk omdat het gebruik van materieel in de loop der tijd anders kan worden dan is aangenomen bij de aanschaf. Ook zegt Van Maurik dat door modificatie van een systeem, na een aantal jaren, vaak het gebruiks- en onderhoudsprofiel ervan verandert, waardoor de statistische gegevens van voor de modificatie nauwelijks van waarde zijn.

LCC bij Defensie: zin

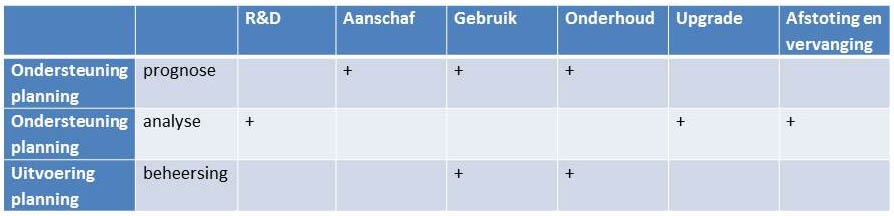

LCC heeft het vermogen om een krachtig instrument te zijn voor besturing van organisaties, voor zowel de planning van activiteiten als de uitvoering daarvan. Dit komt door de uitdrukking van het middelenverbruik in geld: de kosten dus. Bij de planning kunnen kosten twee ondersteunende functies hebben. Ten eerste kunnen ze gebruikt worden om een prognose te geven van het toekomstig middelenverbruik, ten tweede kunnen er analyses mee worden uitgevoerd. Voor de uitvoering van plannen kunnen kosten bovendien een beheersende functie hebben. Voorwaarde hiervoor is wel dat de geprognosticeerde kosten een valide maatstaf zijn voor gewenst middelengebruik bij de uitvoering. Wanneer de werkelijke kosten afwijken van de maatstaf kan dat aanleiding zijn tot bijsturing van de uitvoering van de plannen. Als deze functies van kosteninformatie op de fases van de levenscyclus van figuur 1 worden gelegd, ontstaat een beeld van de potentie van LCC (zie tabel 1).

Tabel 1 Het vermogen van LCC

Deze fases van de levensloop van een systeem volgend, kan LLC allereerst ontwerp en ontwikkeling van materieel ondersteunen. Voorwaarde is natuurlijk wel dat Defensie daar bij betrokken is, zoals bij marineschepen het geval is. Dan is een engineering approach van de kosten nuttig omdat het grootste deel van de gebruikskosten (70-80 procent) in die fase wordt vastgelegd.[17] Het kan ingenieurs helpen met het maken van afwegingen. Zo is het maken van een onderdeel van roestvast staal duurder in aanschaf, maar daardoor dalen de onderhoudskosten, want conserveren is dan minder nodig. Vervolgens kan LCC gebruikt worden als Defensie tot aanschaf van een militair systeem wil besluiten, of ze nu ‘van de plank’ koopt of zelf ontwerpt. Dan hebben die berekeningen een prognosedoel: de vraag is immers of de verwachte uitgaven voor gebruik en onderhoud qua financieel volume in de planning passen. Recent Amerikaans onderzoek benadrukt de relevantie van calculatie in dit opzicht. Uit het onderzoek blijkt dat – ook al zijn militaire systemen verwant – de exploitatiekosten behoorlijk van elkaar kunnen verschillen.[18] Als bij een materieelselectie meerdere alternatieven zijn, dan kunnen die berekeningen ook worden gebruikt als een argument voor een bepaalde keuze. Tevens kan LCC worden toegepast als materieel wordt gebruikt en wordt onderhouden. Naast het prognosticeren van de kosten bij de fase van aanschaf, kan het ook voor beheersing van de uitvoering van die planning dienen. Uitgaand van efficiënt en effectief gebruik van de middelen kan de planning worden bijgestuurd op basis van een vergelijking van werkelijke kosten en de prognose. Tot slot kan LCC ook van waarde zijn als analyse-instrument bij modificatie en vervanging. Voorwaarde hierbij is dat een veronderstelling kan worden gemaakt over het nut van de verandering. Het nut van materieel kan natuurlijk niet in geld worden uitgedrukt. Vaak kunnen specialisten wel in relatieve zin de waarde aangeven. Een voorbeeld: één nieuwe helikopter kan militair gezien hetzelfde als twee oude. Vanuit een dergelijke veronderstelling kunnen de gemiddelde jaarlijkse LCC-kosten van die nieuwe helikopter worden vergeleken met de jaarlijkse onderhouds- en gebruikskosten van twee oude helikopters. Doordat onderhoudskosten vaak stijgen naarmate een systeem ouder wordt (zie figuur 1), komt dan ergens een moment dat vervanging economisch gezien verstandig is.[19]

Een realistische kijk

Theoretisch gezien is LCC een poging om meer (procedurele) rationaliteit in de defensiebesturing te brengen. Op zich is dit een loffelijk streven, want het is belastinggeld waarmee die militaire systemen worden betaald. Maar aan dit soort informatie hangt natuurlijk ook een prijskaartje. Het verzamelen, samenstellen en analyseren vergt gespecialiseerde menskracht, volharding en veel rekencapaciteit. Daarom is een realistische kijk op de toepassing van LCC nodig en passen er twee kanttekeningen bij het vermogen dat dit instrument heeft voor de besturing. De eerste kanttekening betreft het gebruik van LCC voor de planning van Defensie. Hiervoor is het zinvol naar het verschil van de toepassing van LCC te kijken door bedrijfsleven en krijgsmacht. Bij bedrijven dient LCC in de eerste plaats om in te schatten of een bepaald kapitaalgoed, zoals een machine, moet worden aangeschaft. Dan volgt de calculatie of de verwachte opbrengst die verdiend kan worden door de ingebruikname van die machine de totale kosten ervan dekt. Als dat zo is, dan wordt de machine aangeschaft (als die tenminste gefinancierd kan worden). De bedrijfsbeslissing om een machine aan te schaffen is vergelijkbaar met beslissingen over de aanschaf van een militair systeem door Defensie. Alleen heeft LCC hierbij géén rol. Dit komt doordat, zoals al bij de vervangingsbeslissingen in de vorige paragraaf aan de orde is gekomen, de militaire waarde van defensiematerieel niet in geld is uit te drukken. Dit in tegenstelling tot het bedrijfsleven, dat opbrengsten en kosten tegen elkaar afweegt. Stel dat 100 miljoen euro extra beschikbaar is voor investeringen. Moet dit geld dan worden besteed aan nieuwe gevechtsvoertuigen of aan transporthelikopters? Dit is een vraag over het nut van de twee aanwendingen en niet over de administratieve kosten van de wapensystemen. Als vanuit militair oogpunt extra gevechtsvoertuigen meer waarde hebben dan extra helikopters, dan is de selectie snel gemaakt.

Het is goed om te onderkennen dat dit soort rationele informatie, zoals LCC die voortbrengt, bij de overheid niet dezelfde belangrijke rol vervult als bij het bedrijfsleven. Het is bij de overheid slechts één van de elementen van politieke besluitvorming, die ook wordt bepaald door de invloed en macht van mensen. Een voorbeeld is het bij Defensie voorgeschreven gebruik van LCC bij de selectie van materieelaankopen. Wij hebben de grotere aanschaffingen van de afgelopen twintig jaar onder de loep genomen en stellen vast dat de levensduurkosten hierbij nooit van doorslaggevende betekenis zijn geweest. De toenmalige staatsecretaris van Defensie Ton Frinking verwoordde dit in 1993 aan de Tweede Kamer in verband met de keuze tussen de Cougar en Black Hawk helikopter als volgt: ‘Dit soort besluiten wordt niet door boekhouders genomen, maar door politici’.[20] Dit geldt voor alle grotere besluiten tijdens de levensduur van materieel. Het kan nog zo verstandig zijn om bij de ontwerpfase uit te gaan van roestvast staal, als hiervoor een groter investeringsbudget nodig is kunnen bestuurlijke of politieke redenen dit onmogelijk maken. Dat geldt ook voor vervanging of modificatie. Men kan tot de conclusie komen dat, kosten en nut van een enkel militair systeem overziend, vervanging of modificatie economisch gezien wijs zou zijn. Dat wil nog niet zeggen dat dit wordt uitgevoerd, want er kunnen andere, nog nuttigere, aanwendingen zijn van het beschikbare geld.

Deze opmerkingen in het achterhoofd houdend is het bij grote vervangings- of modificatiebeslissingen (bijvoorbeeld de vervanging van de F-16 en modificatie van onderzeeboten) verstandig om LCC te gebruiken omdat de bedragen van die investeringen en exploitatie omvangrijk zijn. Het vaststellen van een moment waarop die economisch gezien ongeveer moeten plaatshebben is dus belangrijk. Dan wordt dit moment een extra argument om rekening mee te houden bij de verdeling van geld over materieelprojecten. Belastinggeld moet immers zo doelmatig mogelijk worden ingezet. De tweede kanttekening betreft het vermogen van LCC om de uitvoering van de plannen te beheersen. Dit doet zich voor in de fases gebruik en onderhoud. Deze sturing vereist het volgende: Het moet duidelijk zijn dat wat bereikt moet worden met een systeem, in termen van bijvoorbeeld een meetbare mate van gewenste inzetbaarheid; er moeten maatstaven zijn met betrekking tot de middelen die nodig zijn om die inzetbaarheid te halen. Die moeten bovendien een zekere efficiency in zich dragen. Met andere woorden: er moet een norm worden gesteld voor effectief en efficiënt werken;

Het moet mogelijk zijn om afwijkingen tussen werkelijkheid en de norm aan te pakken.

Dit zijn heel wat voorwaarden, waarvan Geert Hofstede al meer dan dertig jaar geleden vaststelde dat de overheid daar nauwelijks aan kan voldoen.[21] De output is volgens hem nauwelijks meetbaar en herhaling van werkzaamheden is onvoldoende, waardoor een leereffect ontbreekt dat nodig is om efficiëntie te bereiken. Bovendien bemoeilijkt complexiteit de inschatting of een voorgenomen correctie op grond van waargenomen afwijkingen van de norm het juiste effect heeft. Dit is ook bij Defensie het geval. Een eenduidige relatie tussen gereedheid voor inzet en middelengebruik voor onderhoud is bijvoorbeeld moeilijk te leggen en hoewel er bij defensiebedrijven herhaling van onderhoudswerkzaamheden is, is dit lang niet bij alle arbeid het geval. Dit leidt er toe dat sturing door middel van in geld uitgedrukt middelenverbruik alleen in bepaalde gevallen kan, zoals bij vaardagen en vlieguren. Ook daar dient echter enige voorzichtig te worden betracht, want het zo zuinig mogelijk zijn met brandstof is niet het doel van een militair systeem; het gaat immers om de gereedheid voor inzet. De sturende waarde van LCC is dus gering. Wel kunnen de kosten van gebruik en onderhoud worden geprognosticeerd, zoals Defensie dit nu al doet. Maar LCC kan niet helpen met de beheersing van die kosten.

Bij grote vervangings- of modificatiebeslissingen, bijvoorbeeld bij onderzeeboten, is het verstandig om LCC te gebruiken omdat de bedragen van die investeringen en exploitatie omvangrijk zijn. Foto MCD, S. Hilckmann

De hierboven gegeven beschouwing over de mogelijkheden van LCC is wellicht ietwat ontnuchterend. Voor planningsbeslissingen kan een overzicht van de levensduurkosten – of wat daar nog van rest tijdens de exploitatiefase – zinvol zijn. Levensduurkosten zijn echter nooit doorslaggevend voor de beslissingen. Voor beheersing van de uitvoering van de planning is LCC slechts beperkt toepasbaar. LCC is eigenlijk alleen geschikt om een schatting te geven in de planning of begroting van de kosten of uitgaven, zonder verdere pretenties. Het meten van de daadwerkelijke kosten en uitgaven maakt dan duidelijk in hoeverre de schatters er naast zaten.

Conclusie

Defensie heeft de levensduurkosten van de 27 belangrijkste soorten militaire systemen gepresenteerd. Dat was nieuw. De exploitatie- en investeringscijfers van materieel die Defensie heeft gehanteerd om aan te tonen dat de JSF betaalbaar is, hebben echter alleen betrekking op de direct toerekenbare materiële uitgaven, zoals brandstof en reservedelen. Deze uitgaven vormen slechts een deel van de totale kosten die samenhangen met de levensduur van dat materieel. Vooral de bijdrage aan de exploitatie van die materiële systemen door het eigen defensiepersoneel ontbreekt op dit moment. Klaarblijkelijk is de veronderstelling dat de personele omvang niet verandert als systemen worden vernieuwd of gemoderniseerd en dat ook de werkwijze (bijvoorbeeld zelf onderhoud doen of uitbesteden) niet verandert. Voor het vraagstuk van de inpasbaarheid van de JSF in de begroting is dit wellicht juist: dit is in feite de toepassing van (een deel van) LCC in allocatieve zin.

De minister van Defensie wil LCC een vast onderdeel laten zijn van de besturing van het departement. Of ze daar in de toekomst ook andere uitgaven dan de materiële aan toevoegt is niet duidelijk. Van Maurik vindt de toepassing van LCC echter een denkfout, vooral omdat toekomstige onderhoudslasten van defensiematerieel niet kunnen worden vastgesteld. Uit dit artikel kan worden opgemaakt dat voor beide visies wat te zeggen valt. Het gaat om het doel dat met LCC wordt nagestreefd. Wil Defensie aantonen dat alle voornemens op materieelgebied binnen de omvang van de voorziene materiële uitgaven passen? Dan kan een dergelijke prognose zinvol zijn. Wil de minister LCC gebruiken voor de beheersing van de kosten gedurende de exploitatiekosten? Dan is de rol gering, zoals Van Maurik aangeeft. Is het de intentie om de planning te verbeteren? Dan kan LCC daaraan bijdragen. Door andere prioriteiten kunnen die LCC-berekeningen echter weer op de achtergrond raken.

LCC heeft de potentie om meer gebruikt te worden door Defensie, maar wel met verstand. Ook met de veronderstelling dat Defensie de LCC-informatie over een aantal jaren eenvoudig kan verkrijgen met een ERP-systeem, ligt een algehele toepassing voor al het materieel toch niet voor de hand. Al die gegevens moeten immers verzameld, geanalyseerd en geïnterpreteerd worden. Dat is mensenwerk en kost dus geld. Omdat LCC slechts één van de factoren voor de financiële besluitvorming is, weegt het nut hiervan alleen bij grote materieelprojecten op tegen de kosten. Daarom bevelen wij aan om LCC bij de grote projecten voor vervanging of modificatie toe te passen. Dat is Defensie, gezien de inherente onzekerheid van toekomstige kosten, verplicht aan de belastingbetaler.

* Eric Jan de Bakker is marineofficier b.d. en bedrijfseconoom. Robert Beeres is hoogleraar defensie-economie aan de Faculteit Militaire Wetenschappen van de Nederlandse Defensie Academie.

[1] Tweede Kamer, Validering Nota In het belang van Nederland, TK (2013-2014) 33763(2) 10.

[2] P.J. van Maurik, ‘Denkfouten bij Defensie’, in: ProDef bulletin (2014) (5) 15.

[3] Tweede Kamer, In het belang van Nederland, TK (2013-2014) 33763 (1) 36.

[4] Tweede Kamer, Verzoek aan de Algemene Rekenkamer inzake voorbereiding visie op de krijgsmacht en vervanging F-16, TK (2012-2013) 32733 (96 bijlage).

[5] Tweede Kamer, Inzicht in kosten en uitgaven van wapensystemen en het plan van aanpak daarvoor, TK (2014-2015) 33763 (27).

[6] NATO, Code of Practice for Life Cycle Costing, RTO-SAS-069, september 2009, 1.

[7] I. Eisenberger en G. Lorden, ‘Life-Cycle Costing: Practical Considerations’, DSN Progress Report 42-44 mei en juni 1977, zie: http://tmo.jpl.nasa.gov/progress_report2/42-40/40M.PDF.

[8] B.S. Blanchard en W.J. Fabrycky, Systems Engineering and Analysis (Opper Sadle River, Prentice Hall, 1990).

[9] E. Ryan, D. Jacques, J. Ritschel, en J. Colombi, ‘A cost-based decision tool for valuing DoD system design options’, in: Procedia Computer Science 16 (2013) 1180-1189.

[10] J.M. Clark, Studies in the Economics of Overhead Costs (Chicago, The University of Chicago Press, 1947) 175.

[11] Zie daartoe: Tweede Kamer, In het belang van Nederland, TK (2013-2014) 33763(1) 36; Tweede Kamer, Vaststelling van de begrotingsstaten van het Ministerie van Defensie van het jaar 2015, TK (2014-2015) 34000-X (2) 106-110.

[12] Tweede Kamer, Validering Nota ‘In het belang van Nederland’, TK (2013-2014) 33763(2) 11.

[13] Tweede Kamer, Validering Nota ‘In het belang van Nederland’, TK (2013-2014) 33763(2) 17.

[14] Ministerie van Defensie, Hoofdlijnen van het Defensie Materieel Proces, 2007.

[15] Tweede Kamer, Monitoring Verwerving Joint Strike Fighter. Rapport, TK (2011-2012) 31300 (28) 43.

[16] Van Maurik, ‘Denkfouten bij Defensie’, 15.

[17] Zie bijvoorbeeld E. Korpi en T. Ala-Risku, ‘Life cycle costing: a review of published case studies’, in: Managerial Auditing Journal 23 (2008) (3), 240 en A. Navarro-Galera, F. Muñoz-Leyva, R.I.O. Maturana, R.I.O. en J.L. Rubio, ‘Factors Influencing the Modernization of Military-Investment Economic Appraisal Systems’, in: Defence and Peace Economics (ahead-of-print) (2013) 1-28.

[18] G. Jones, E. White, E.T. Ryan en J.D. Ritschel, ‘Investigation into the ratio of operating and support to life-cycle costs for DOD weapon systems’, in: Defense ARJ 21 (2014) (1) 442-464.

[19] E.J. de Bakker en R.J.M. Beeres, Hoeveel investeren is duurzaam?, in: Militaire Spectator 182 (2013) (12) 554-555.

[20] Tweede Kamer, Mondeling overleg, TK (1994-1993) 22327 (22).

[21] G. Hofstede, ‘Management Control of Public and Not-for-Profit Activities’, in: Accounting, Organizations and Society 6 (1981) 3 193-211.